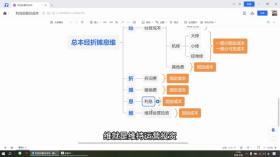

利润总额的计算,其实只需记住一句话:利总收本附加税。

利总,即为利润总额,收则是指营业收入和补贴收入。本就是总成本费用,附加税则包括教育费附加、地方教育费附加和城市维护建设税,这三者相加即为附加税。

因此,利润总额的计算公式可以表述为:利润总额 = 营业收入 + 补贴收入 - 总成本费用 - 附加税。

值得注意的是,利润总额还等于净利润加上所得税。其中,营业收入的计算公式为:营业收入 = 产品的销售单价 × 产品的销量,而补贴收入即为政府补贴收入。

对于总成本费用的计算,我们同样有一句话来概括:总本经折摊摊息维。总本就是总成本费用,它由经营成本、折旧费、摊销费、利息和维持运营投资五部分构成。

经营成本中,经代表经营成本,折即折旧费,摊则代表摊销费。折旧费具体指的是固定资产折旧费,而摊销费则包括无形资产和其他资产的摊销费。

利息包括三笔费用:建设投资借款利息、流动资金借款利息和临时借款利息。建设投资借款利息又称长期借款利息,临时借款利息则称为短期借款利息。

维持运营投资,即维,是总成本费用的另一重要组成部分。

经营成本还可以进一步细化,其中,人才机修即为经营成本的主要组成部分。人才指的是计时工资及福利费,机修则包括计件工资及福利费。

计时工资,比如上班固定工资这部分就是计时工资,计件工资则如工人抹灰,抹了多少平米就算多少钱。

材即原材料,燃料、动力费也是经营成本的重要部分。原料如盖楼房的混凝土、钢筋、水泥、砂浆、砖都是原材料。燃料机械上可能用的汽油、柴油这些都属于燃料。动力费比如电。

机修就是机械的维修,比如大修、小修经常修。小修就是在这一年内经常的不断的维修一些局部的修理,大修就是三四年大修一次,经常修也就是经常的维修。

其他费用,如招待费,也是经营成本的一部分。招待费如请客吃饭,客户来了是不是得请他吃一些家常便饭甚至上酒店。

总成本费用的另一种划分方式,即总成本费用等于经折摊息维五笔费用加起来。同时,总成本费用还可以划分为固定成本和可变成本。其中,经营成本中的计时工资、原料燃料动力费和大修小修经常修属于可变成本。

经营成本中的计时工资是固定成本,例如,一个人的底薪是固定的,不受公司盈利或销售收入的影响。计件工资则与收入成正比,属于可变成本。

原料燃料动力费也是可变成本,因为使用的原材料和燃料的数量与产品的产量成正比。大修小修经常修则是部分固定成本,部分可变成本,因为机器的磨损和维修费用与使用的频率和强度有关。

其他费用则属于固定成本。因此,总成本费用可以划分为固定成本和可变成本。

综上所述,总成本费用可以由经营成本中的固定成本,加上经营成本中的可变成本,再加上其余的固定成本(折旧摊销、利息维持、运营投资)组成。